Bạn đang muốn tiết kiệm tiền để đạt được các mục tiêu tài chính, lập quỹ khẩn cấp hay thậm chí đặt cọc mua nhà? Giải pháp cho những điều này chính là một kế hoạch tiết kiệm thông minh! Dưới đây là một số chiến lược quan trọng bạn có thể áp dụng ngay hôm nay.

Để bắt đầu tiết kiệm tiền, trước tiên bạn cần phải xem tiền của bạn đang đi về đâu. “Thông thường, mọi người chỉ tiết kiệm sau khi đã chi tiêu cho nhiều thứ khác – chẳng hạn như trả tiền thế chấp, thuê nhà, trả xe, mua hàng tạp hóa,… Vì thế, họ có thể thấy khó khăn, cảm giác mình không còn gì. Tôi gợi ý rằng hãy theo dõi chi tiêu của bạn, điều đó giúp bạn xác định số tiền mình có thể tiết kiệm được”, Patrina Dixon, nhà sáng lập It’$ My Money chia sẻ. Vì vậy, tốt nhất là hãy đánh giá lại chi tiêu, để xem bạn có thể điều chỉnh lại các danh mục hàng tháng không.

Có lẽ bạn muốn tiết kiệm cho các mục tiêu cụ thể, chẳng hạn như nghỉ dưỡng hoặc tậu chiếc xe hơi mới. Để thực hiện hóa điều này, bạn có thể ước tính chi phí cho mục tiêu của mình, sau đó xem xét lại ngân sách xem mình có thể tiết kiệm được bao nhiêu mỗi tháng. Nếu bạn nhận thấy việc tiết kiệm trở nên khó khăn, hãy kéo dài thời gian tiết kiệm hoặc chọn thứ gì đó có chi phí thiết thực hơn. Chẳng hạn bạn muốn đi du lịch một tuần, nhưng thay vì đi châu Âu, bạn có thể chọn những nước châu Á.

Lập ngân sách trong tiết kiệm giúp bạn xác định số tiền phải chi tiêu hàng tháng. Một số khoản chi phí thiết yếu là tiền thuê nhà hoặc hóa đơn tiện ích. Mặt khác, chi phí không cần thiết là những thứ bạn không nhất thiết phải trả hàng tháng, chẳng hạn như giải trí và ăn ngoài. Có ngân sách sẽ giúp bạn xác định những khoản chi này để cắt giảm hoặc loại bỏ chúng.

Có một vài mẹo phổ biến có thể áp dụng khi bạn đang học cách lập ngân sách. Một ví dụ là quy tắc 50/30/20. Trong đó, bạn dành 50% thu nhập cho các nhu cầu thiết yếu của mình, chẳng hạn như nhà ở, phương tiện đi lại và tiện ích, 30% cho các khoản không cần thiết và 20% cho tiết kiệm, đầu tư và trả nợ. Đây là một quy tắc linh hoạt mà bạn có thể điều chỉnh cho phù hợp với hoàn cảnh của mình, lưu ý rằng nó có thể không hiệu quả trong mọi trường hợp, đặc biệt là nếu bạn sống ở khu vực có chi phí sinh hoạt cao.

Một chiến lược lập ngân sách phổ biến khác là quy tắc ngân sách 70/20/10. Với chiến lược này, bạn sẽ chi 70% thu nhập của mình cho các chi phí thiết yếu và không thiết yếu, 20% cho tiết kiệm và đầu tư, 10% còn lại cho việc trả nợ hoặc từ thiện. Giống như 50/30/20, đây là một quy tắc linh hoạt, không yêu cầu bạn phải theo dõi cẩn thận từng khoản chi tiêu. Nếu muốn tập trung vào việc trả nợ hoặc từ thiện, đây có thể là chiến lược phù hợp với bạn. Bạn cũng nên kiểm tra tiến độ của mình để kịp thời điều chỉnh kế hoạch nếu có gì đó phát sinh, ví dụ như vừa được tăng lương hoặc thưởng chẳng hạn.

Sau khi lựa chọn chiến lược lập ngân sách phù hợp, bạn có thể bắt đầu xác định những khoản chi tiêu không cần thiết để tối ưu hóa hiệu quả tiết kiệm.

Giảm chi tiêu không thiết yếu không đồng nghĩa với việc bạn phải loại bỏ hoàn toàn những điều mang lại niềm vui – thỉnh thoảng cũng nên chiêu đãi bản thân một cốc latte hay một bữa ăn ngoài. Thay vào đó, hãy cân nhắc việc điều chỉnh tần suất chi tiêu. Ví dụ, nếu bạn là người yêu thích cà phê thượng hạng, thay vì mua cà phê mỗi ngày tại quán, bạn có thể tự pha cà phê tại nhà hoặc giảm tần suất mua xuống 1-2 lần một tuần để dành thêm tiền tiết kiệm.

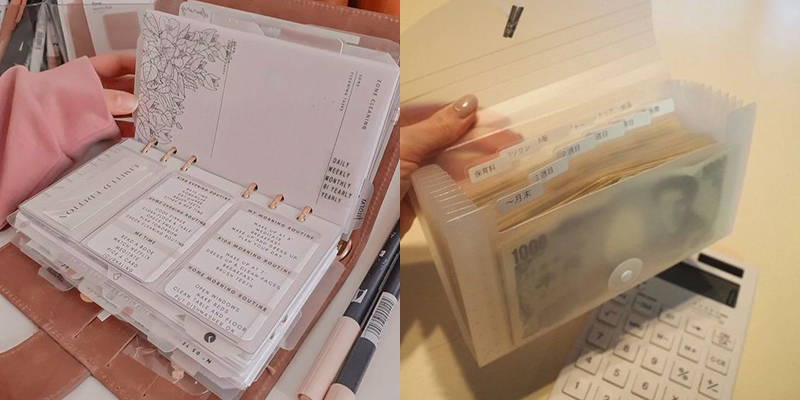

Hiện nay có rất nhiều công cụ và ứng dụng lập ngân sách hữu ích, chẳng hạn như các ứng dụng tiết kiệm tiền và phần mềm quản lý tài chính cá nhân, giúp bạn xây dựng và theo dõi ngân sách hiệu quả. Ngoài ra, bạn cũng hoàn toàn có thể sử dụng sổ tay để ghi chép chi tiêu.

Một số ưu điểm của việc ứng dụng lập ngân sách bao gồm:

Theo dõi chi tiêu dễ dàng: Thay vì phải ghi chép thủ công, ứng dụng lập ngân sách sẽ tự động ghi lại các khoản chi tiêu và sắp xếp dữ liệu, giúp bạn dễ dàng theo dõi và quản lý tài chính.

Phân tích chi tiêu: Ứng dụng sẽ phân tích dữ liệu chi tiêu của bạn và hiển thị những khoản chi tiêu có thể được cắt giảm.

Đa dạng tính năng: Những ứng dụng này có nhiều tính năng hữu ích, chẳng hạn như: nhắc nhở thanh toán hóa đơn, lập kế hoạch tiết kiệm cho các mục tiêu cụ thể, theo dõi tiến độ đạt được mục tiêu,…

Bên cạnh đó, một số tài khoản tiết kiệm lãi suất cao còn cung cấp các công cụ lập ngân sách tích hợp. Điều này cho phép bạn đặt tên cho từng mục tiêu tiết kiệm và theo dõi tiến độ một cách trực quan. Ngoài ra, bạn cũng có thể cân nhắc mở thêm một tài khoản tiết kiệm phụ để theo dõi riêng biệt cho từng mục tiêu.

Để tiết kiệm chi tiêu hiệu quả, bạn cần chú ý đến nhiều khoản khác nhau, không chỉ riêng tiền mua sắm hàng ngày, chẳng hạn như:

1. Lên kế hoạch chi tiết khi mua sắm: Điều này sẽ giúp bạn tránh mua những thứ không cần thiết, đồng thời tiết kiệm chi phí xăng xe, nhất là đối với những người thường xuyên đi siêu thị hoặc sống xa siêu thị.

2. Sử dụng phương tiện công cộng: Nếu khu vực bạn ở có hệ thống giao thông công cộng phát triển, việc sử dụng xe bus, tàu điện ngầm… có thể tiết kiệm hơn so với chi phí xăng xe và bảo dưỡng xe cá nhân. Trong trường hợp thành phố thân thiện với xe đạp, bạn có thể cân nhắc thay thế ô tô bằng xe đạp, vừa tiết kiệm chi phí vừa rèn luyện sức khỏe.

3. Giảm thiểu sử dụng dịch vụ gọi xe: Mặc dù không phải ai cũng có thể áp dụng điều này, nhưng việc hạn chế sử dụng xe hơi và các dịch vụ gọi xe như Grab, Uber… sẽ giúp bạn tiết kiệm được một khoản đáng kể.

4. Xây dựng kế hoạch trả nợ: Lập kế hoạch cụ thể để ưu tiên trả các khoản vay có lãi suất cao trước. Điều này giúp bạn bớt lo lắng về tiền lãi trong quá trình trả nợ.

5. Đầu tư cho tương lai: Bắt đầu tiết kiệm hưu trí càng sớm càng tốt, bạn có thể tham khảo các kênh đầu tư uy tín để gia tăng tài sản.

Chỉ cần nắm rõ dòng tiền của bạn – cả thu nhập và chi tiêu – lên kế hoạch chi tiêu thông minh và biết tận dụng các công cụ tài chính phù hợp, bạn hoàn toàn có thể tiết kiệm được tiền và từng bước biến những mục tiêu tài chính thành hiện thực. Dù hiện tại bạn không nghĩ mình dư dả để dành dụm, nhưng nếu áp dụng những bí quyết này, bạn vẫn có thể bắt đầu xây dựng nền tảng vững chắc cho tương lai.